به گزارش خبرنگار مهر، مالیات در ایران ذیل عنوان درآمدهای جاری دولت قرار میگیرد و تقریباً مهمترین منبع درآمدی دولت محسوب میشود. درآمد مالیاتی دولت از دو رکن اصلی مالیات مستقیم و مالیات بر کالا و خدمات (غیرمستقیم) تشکیل میشود. مالیات مستقیم نیز خود از سه جز اصلی تشکیل شده که مالیات بر اشخاص حقوقی اصلیترین آنها است، این نوع مالیات از شرکتها و هر نوع درآمد انتفاعی اشخاص حقوقی دریافت میشود. اجزای بعدی نیز مالیات بر درآمد و مالیات بر ثروت نام دارند. همچنین یکی از مهمترین سر فصلها در مالیات غیر مستقیم مالیات بر واردات است.

در این بین با توجه به تاکید اسناد بالادستی بر کاهش اتکای کشور به درآمدهای نفتی، دولتها از سالها قبل به دنبال افزایش سهم سایر درآمدها از جمله درآمد مالیاتی بود. بر همین اساس هم از دهه ۹۰ سیاست گذاری ها مبنی بر افزایش درآمدهای مالیاتی از طرق مختلف در دستور کار قرار گرفت.

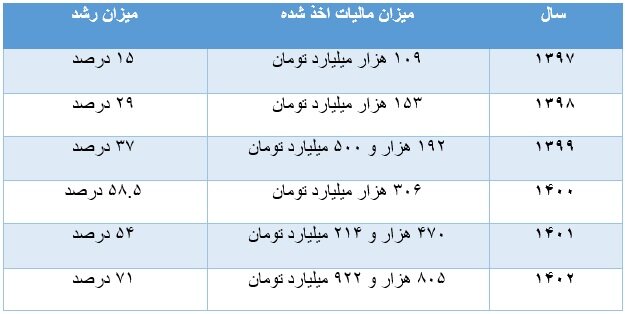

در همین راستا بررسیها نشان میدهد که میزان اخذ مالیات از سال ۱۳۹۷ تا ۱۴۰۲ سیر صعودی محسوسی یافته است به گونهای که از مالیات ۱۰۹ هزار میلیارد تومانی در سال ۱۳۹۷ به مالیات حدود ۸۰۶ هزار میلیارد تومانی رسیده که بیانگر افزایش ۷۴۰ درصدی است.

این گزاره مهر تأییدی بر افزایش وزن درآمدهای مالیاتی در سبد درآمدی دولت و در نتیجه کاهش وابستگی به درآمدهای ناشی از خامفروشی انرژیهای فسیلی در دهه گذشته میزند.

سرنوشت مالیات ۱۴۰۳

طبق دادههای مرکز پژوهشهای مجلس، مجموع درآمدهای مالیاتی در سال ۱۴۰۳ برابر ۱,۲۹۰ هزار میلیارد تومان است. این عدد با مصوب بخش اول قانون بودجه (۱۳۶۵ هزار میلیارد تومان) سازگار نیست. بدون مالیات بر واردات، این درآمدها به ۱,۱۴۷ هزار میلیارد تومان میرسد. نسبت به عملکرد سال ۱۴۰۲، این رقم ٪۴۲+ افزایش داشته است. البته، بخشی از افزایش درآمدهای مالیاتی مربوط به اصلاحات قانونی است. مهمترین اصلاحات شامل رفع ابهام از معافیت واحدهای صنعتی و معدنی مناطق کمترتوسعه یافته با درآمد ۵۰ هزار میلیارد تومان و افزایش ۱ واحد درصدی نرخ مالیات بر ارزش افزوده با درآمد ۵۵ هزار میلیارد تومان در سه فصل قابل وصول سال مالی ۱۴۰۳ است.

گفتنی است، منظور از درآمدهای مالیاتی دو نوع مستقیم و غیرمستقیم است. مالیاتهای مستقیم در ایران عبارت هستند از مالیات بر دارایی، مالیات بر تمبر، مالیات بر ارث، مالیات بر درآمد املاک، مالیات بر درآمد کشاورزی، مالیات درآمد حقوق مزدبگیران، مالیات بر درآمد مشاغل، مالیات بر درآمد اشخاص حقوقی، مالیات بر خانههای خالی و لوکس، مالیات بر درآمد اتفاقی (هدیه، جایزه و …)، مالیات بر جمع درآمد ناشی از منابع مختلف درآمدی.

حقوق و عوارض گمرکی، مالیات بر مصرف، مالیات بر ارزش افزوده (کالاهای خریداری شده و تراکنشهای بانکی)، انواع مالیات غیرمستقیم را تشکیل میدهند.

علاوه بر این موارد، لایحه مالیات بر عایدی سرمایه (capital gains tax) در سال ۱۴۰۰ در مجلس تصویب شد ولی هنوز مورد تأیید شورای نگهبان قرار نگرفتهاست. طبق این طرح از بازارهای غیرمولد و موازی تولید بر اساس مازاد قیمت فروش داراییها نسبت به خرید آنها، مالیاتی خاص گرفته میشود.

۱۵:۱۵ - ۱۴۰۳/۰۲/۰۴

۱۵:۱۵ - ۱۴۰۳/۰۲/۰۴

نظر شما